INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

Durante el mes de noviembre, los precios de los 24 alimentos que integran la canasta del Indicador de Precios en Origen y Destino (IPOD) se multiplicaron 4,02 veces del campo (origen) a la góndola (destino).

Por cada peso ($ 1) que obtuvo el productor, el consumidor pagó $ 4,02 en góndola, lo que representa un incremento interanual del 4,1% en la relación de precios. Por otro lado, en promedio, la participación del productor explicó el 25% de los precios de venta final, 2,2 puntos porcentuales por encima del mes anterior.

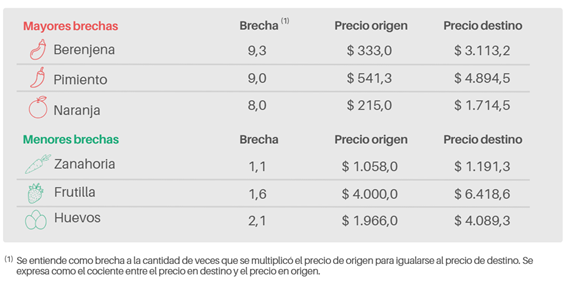

En cuanto al valor unitario de las brechas, los productos que registraron la mayor distancia de precios entre origen y destino fueron la berenjena (9,3 veces), el pimiento (9) y la naranja (8). En contraposición, la menor distancia se observó en la zanahoria (1,1), la frutilla (1,6) y los huevos (2,1).

Precios al productor

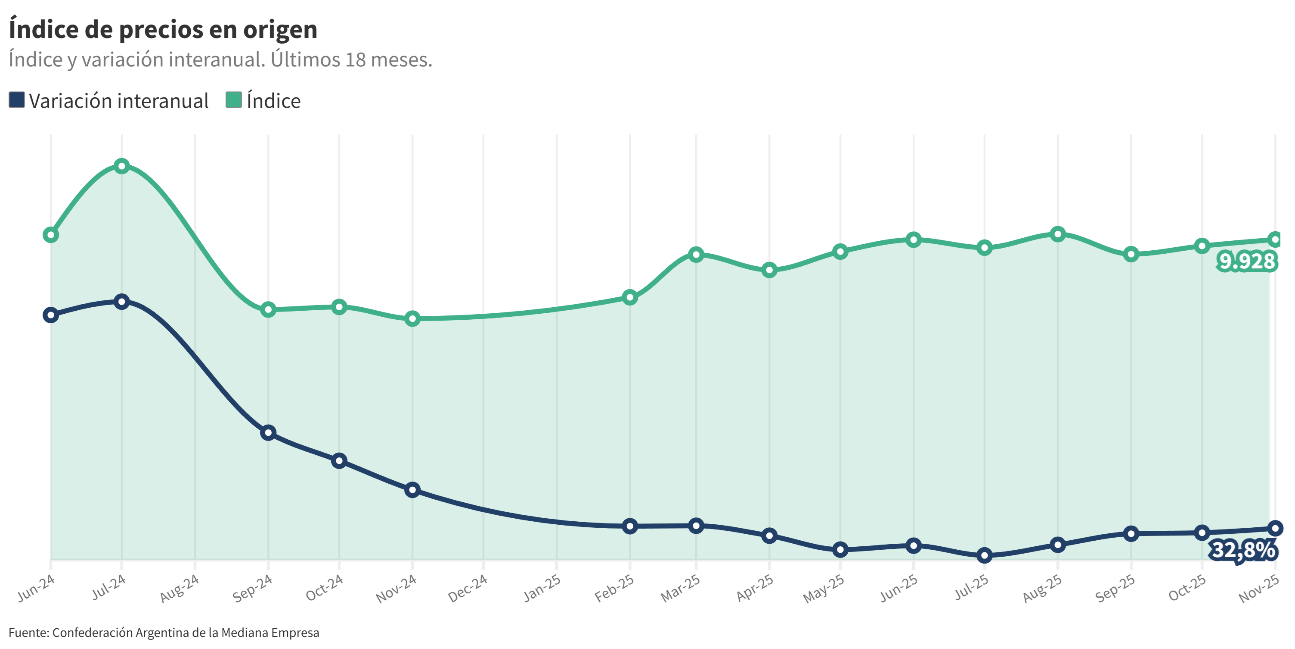

El Índice de Precios en Origen mide la evolución del precio al productor de la canasta IPOD como agregado de los 24 índices elementales que lo componen, utilizando una estructura de ponderación fija basada en los datos de finalidad del gasto correspondientes a la Encuesta Nacional de Gastos de los Hogares (ENGHo) del Instituto Nacional de Estadística y Censos (INDEC).

En noviembre, el precio en origen de la canasta IPOD registró una recuperación en su variación interanual del 32,8%. De esta manera, en lo que va del año acumula un aumento del 11,7% y, en comparación con octubre, presentó un aumento del 5,8%.

Entre los factores más relevantes de noviembre en origen se destacó la situación de la zanahoria, que registró un aumento del 157%, seguida por las hojas verdes –acelga y repollo– con subas superiores al 120%, y por las mandarinas, que aumentaron 60% en origen. En todos los casos se observó una caída de la oferta, lo que impulsó los precios al alza. En el caso de la zanahoria, además, se verificó un reacomodamiento del precio recibido por el productor.

A este cuadro se sumó una marcada caída del consumo interno, que afectó la demanda en distintos rubros. En varios productos, la contracción del consumo derivó en mercadería con baja rotación, profundizando las tensiones entre oferta, precios y canales de comercialización.

Para acceder al informe completo, haga clic aquí.